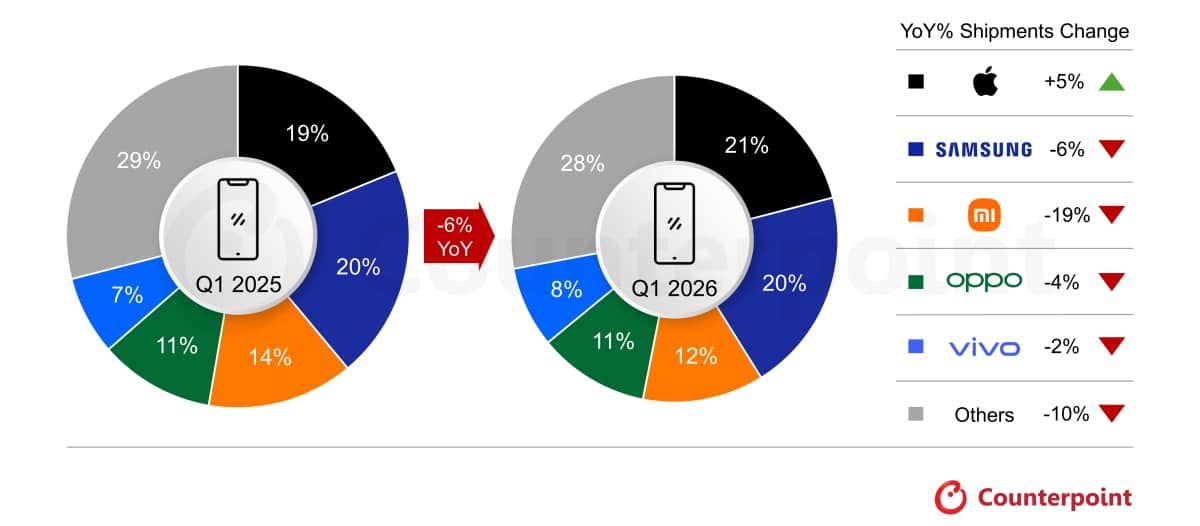

ตลาดสมาร์ตโฟนทั่วโลกในไตรมาส 1 ปี 2026 เผชิญแรงกดดันอย่างต่อเนื่อง โดยยอดจัดส่งรวมลดลง 6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จากปัญหาการขาดแคลนหน่วยความจำทั้ง DRAM และ NAND รวมถึงต้นทุนการผลิตที่สูงขึ้น ขณะที่ความต้องการของผู้บริโภคยังคงอ่อนตัวจากปัจจัยเศรษฐกิจและความไม่แน่นอนในหลายภูมิภาค

Apple ขึ้นแท่นเบอร์หนึ่งครั้งแรกในไตรมาสแรก

ไฮไลต์สำคัญของรายงานจาก Counterpoint Research คือการที่ Apple สามารถก้าวขึ้นมาเป็นผู้นำตลาดสมาร์ตโฟนโลกในไตรมาสแรกได้เป็นครั้งแรก ด้วยส่วนแบ่งตลาด 21% และเติบโต 5% YoY โดยมีแรงหนุนหลักจากความต้องการของ iPhone 17 ที่ยังคงแข็งแกร่ง รวมถึงการบริหารซัพพลายเชนที่มีประสิทธิภาพ ท่ามกลางวิกฤตชิปหน่วยความจำ

นอกจากนี้ Apple ยังได้อานิสงส์จากกลยุทธ์ trade-in และ ecosystem ที่แข็งแรง ส่งผลให้ยอดขายยังเติบโตได้ แม้ภาพรวมตลาดจะชะลอตัว

Samsung ชะลอตัวจากการเลื่อนเปิดตัว Galaxy S26

Samsung ตามมาเป็นอันดับ 2 ด้วยส่วนแบ่ง 20% แต่ยอดจัดส่งลดลง 6% YoY สาเหตุหลักมาจากการเลื่อนเปิดตัว Galaxy S26 รวมถึงความต้องการที่อ่อนตัวในกลุ่มตลาดระดับเริ่มต้น อย่างไรก็ตาม รุ่นเรือธงยังคงได้รับความสนใจสูง โดยเฉพาะรุ่น Ultra ที่มาพร้อมฟีเจอร์ AI ใหม่ๆ

Xiaomi ร่วงหนักสุดจากต้นทุนพุ่ง

Xiaomi ยังคงอยู่อันดับ 3 ด้วยส่วนแบ่ง 12% แต่ได้รับผลกระทบหนักที่สุดในกลุ่ม Top 5 โดยยอดจัดส่งลดลงถึง 19% YoY เนื่องจากพึ่งพาตลาดระดับเริ่มต้นเป็นหลัก ซึ่งไวต่อการเปลี่ยนแปลงของต้นทุนชิ้นส่วนอย่างมาก

แบรนด์จึงเริ่มปรับกลยุทธ์ ลดรุ่นที่กำไรต่ำ และหันไปโฟกัสตลาดพรีเมียมมากขึ้น โดยเฉพาะในจีนที่ซีรีส์ Xiaomi 17 เริ่มได้รับการตอบรับที่ดี

OPPO และ vivo ยังรักษาตำแหน่ง Top 5

OPPO และ vivo ครองอันดับ 4 และ 5 ด้วยส่วนแบ่ง 11% และ 8% ตามลำดับ แม้ยอดรวมจะชะลอตัว แต่ทั้งสองแบรนด์ยังคงมีจุดแข็งในตลาดกลางและบางภูมิภาค เช่น อินเดียและจีน

แบรนด์นอก Top 5 โตสวนกระแส

ในขณะที่ตลาดโดยรวมติดลบ แต่แบรนด์อย่าง HONOR, Google และ Nothing กลับเติบโตสวนทาง โดยทำได้ +25%, +14% และ +25% YoY ตามลำดับ จากการขยายตลาดต่างประเทศ จุดขายเฉพาะตัว และการวางตำแหน่งสินค้าได้ชัดเจน

มือถือเรือธง ขายดีประจำสัปดาห์

แนวโน้มปี 2026 ยังน่ากังวล

ภาพรวมตลาดสมาร์ตโฟนในปี 2026 ยังมีแนวโน้มชะลอตัวต่อเนื่อง โดยปัญหาการขาดแคลนหน่วยความจำอาจยาวไปถึงปี 2027 ส่งผลให้ผู้ผลิตต้องปรับตัวด้วยการเน้น “มูลค่า” มากกว่า “ปริมาณ” ลดรุ่นที่กำไรต่ำ และเพิ่มรายได้จากซอฟต์แวร์และบริการแทน

ในระยะยาว เทรนด์พรีเมียมยังคงแข็งแรง แต่การแข่งขันจะย้ายไปอยู่ที่ ecosystem, AI และประสบการณ์ใช้งานมากขึ้น ไม่ใช่แค่ฮาร์ดแวร์เพียงอย่างเดียว

ที่มา: counterpointresearch